Bureau de l'infrastructure du Canada

Rapport financier trimestriel pour le trimestre terminé le 31 décembre 2023

Bureau de l'infrastructure du Canada

Rapport financier trimestriel pour le trimestre terminé le 31 décembre 2023

Bureau de l'infrastructure du Canada

Rapport financier trimestriel pour le trimestre

se terminant le 31 décembre 2023

(Version PDF)

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et aux programmes

Introduction

Le présent rapport trimestriel a été rédigé par la direction comme l’exige l’article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités prescrites par le Conseil du Trésor. Ce rapport doit être lu de concert avec le budget principal des dépenses ainsi qu’avec le budget de 2023.

Pour bâtir le Canada du XXIe siècle, il est essentiel d’établir un plan d’infrastructure stratégique et collaboratif à long terme qui permet de bâtir des collectivités économiquement dynamiques, planifiées de façon stratégique, durables et inclusives. Infrastructure Canada (INFC) travaille en étroite collaboration avec tous les ordres de gouvernement et d’autres partenaires pour favoriser l’investissement dans les logements et les infrastructures sociales, les infrastructures vertes et les infrastructures du transport en commun ainsi que dans d’autres infrastructures publiques de base et dans les infrastructures de commerce et de transport.

De plus amples renseignements sur le mandat, les responsabilités et les programmes d’Infrastructure Canada sont accessibles sur la page du budget principal des dépenses 2023-2024 d’Infrastructure Canada.

Méthode de présentation

Le présent rapport trimestriel a été élaboré par la direction selon une comptabilité axée sur les dépenses. L’État des autorisations joint au rapport comprend les autorisations de dépenser accordées par le Parlement à INFC et celles utilisées par ce dernier, le tout conformément au budget principal des dépenses pour l’exercice 2023-2024. On a établi le rapport trimestriel en utilisant un référentiel à usage particulier conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées sous forme de limites annuelles fixées dans des lois de crédits ou sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

INFC applique la méthode de la comptabilité d’exercice intégrale pour l’établissement et la présentation de ses états financiers ministériels annuels dans le cadre du processus de présentation de rapports sur le rendement du Ministère. Toutefois, les pouvoirs de dépenser votés par le Parlement sont encore accordés en fonction d’une comptabilité axée sur les dépenses.

Par le passé, INFC a travaillé en collaboration avec d’autres ministères et organismes fédéraux pour exécuter certains de ses programmes de paiements de transfert (collectivement, on appelle ces ministères et organismes les « partenaires d’exécution fédéraux ») et cette pratique demeure valable pour l’exercice 2023-2024.

Il convient de souligner que le présent rapport trimestriel n’a fait l’objet d’aucune vérification ni d’aucun examen externe.

Faits saillants des résultats financiers trimestriels et cumulatifs

La présente section souligne les éléments importants qui ont contribué au changement touchant les ressources pouvant être utilisées de l’exercice 2022-2023 à l’exercice 2023-2024, ainsi que les dépenses réelles de 2022-2023 et de 2023-2024 en date du 31 décembre 2023 (troisième trimestre).

Autorisations

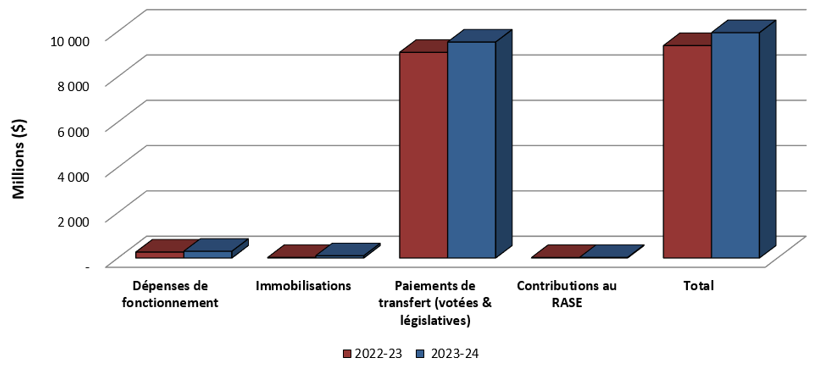

Graphique 1 : Comparaison des autorisations disponibles au 31 décembre 2022 et au 31 décembre 2023

Description textuelle du Graphique 1 : Comparaison des autorisations disponibles au 31 Décembre 2022 et au 31 Décembre 2023

Le diagramme à barres présente la comparaison des autorisations disponibles au 31 décembre 2022 et au 31 décembre 2023.

- Les autorisations de dépenses de fonctionnement disponibles au T3 de 2022-2023 étaient de 258.8 millions de dollars, comparativement à 294.4 millions au T3 de 2023-2024.

- Les autorisations de dépenses d'immobilisation disponibles au T3 de 2022-2023 étaient de 21.7 millions de dollars, comparativement à 97.1 millions au T3 de 2023-2024.

- Les autorisations au titre des contributions (votées et législatives) disponibles au T3 de 2022-2023 étaient de 9.1 milliards de dollars, comparativement à 9.5 milliards au T3 de 2023-2024.

- Les autorisations relatives aux cotisations au Régime d'avantages sociaux des employés disponibles au T3 de 2022-2023 étaient de 18.8 millions de dollars, comparativement à 21.7 millions au T3 de 2023-2024.

- Le total des autorisations pouvant être utilisées au T3 de 2022-2023 était de 9.4 milliards de dollars, comparativement à 9.9 milliards de dollars au T3 de 2023-2024.

Comme il est indiqué dans l’État des autorisations, le total des autorisations d’INFC pour 2023‑2024 s’élevait à 9,9 milliards de dollars à la fin du troisième trimestre (T3), ce qui représente une augmentation de 0,6 milliard de dollars comparativement au même trimestre de l’année précédente.

Un sommaire de l’augmentation est fourni dans le tableau ci-dessous :

Autorisations |

Augmentation (diminution) par rapport à l'exercice précédent à ce jour |

|---|---|

Dépenses de fonctionnement |

35 624 |

Dépenses en capital |

75 359 |

Paiements de transfert (votées et législatives) |

456 090 |

Cotisations aux régimes d’avantages sociaux des employés (RASE) |

2 854 |

Voici un résumé des changements survenus d’un exercice à l’autre :

- Dépenses de fonctionnement – L’augmentation est principalement liée au nouveau financement annoncé dans le budget de 2021 pour la réalisation de l’Évaluation nationale des infrastructures du Canada, et dans le budget 2022 pour la réalisation du projet de train à grande fréquence et de la mise en œuvre du Programme de lutte contre l’itinérance chez les vétérans. La hausse est aussi liée au financement annoncé dans le budget de 2023 pour financer des infrastructures résilientes au changement climatique. Enfin, l’augmentation est également attribuable au financement de la ratification des négociations collectives.

- Dépenses en capital – L’augmentation du financement pour les dépenses en capital est principalement liée au projet de corridor du pont Samuel-De Champlain.

- Paiements de transfert (crédits votés et législatifs) – L’augmentation est principalement liée à l’accélération des activités menées dans le cadre du programme Investir dans le Canada et à la mise en œuvre du Programme permanent du transport en commun. L’augmentation est également attribuable à du nouveau financement visant notamment à financer des infrastructures résilientes au changement climatique et à mettre en œuvre le Programme de lutte contre l’itinérance chez les vétérans.

- Cotisations aux régimes d’avantages sociaux des employés – L’augmentation tient compte de la croissance du nombre d’équivalents à temps plein (ETP) affectés aux nouveaux programmes et à l’élargissement du mandat d’INFC.

Analyse des dépenses

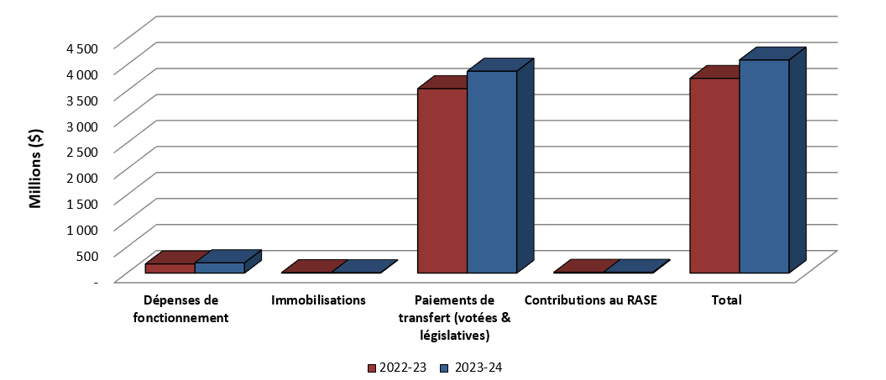

Les dépenses à la fin du T3 étaient de 4,1 milliards de dollars, comparativement à 3,7 milliards de dollars pour la même période en 2022-2023, ce qui représente une augmentation de 9,5 %. La source de cette augmentation relative est illustrée dans les tableaux et les graphiques et est expliquée dans l’analyse ci-dessous.

Graphique 2 : Comparaison des dépenses totales au 31 décembre 2022 et au 31 décembre 2023

Description textuelle du Graphique 2 : Comparaison des dépenses totales au 31 décembre 2022 et au 31 décembre 2023.

Le diagramme à barres présente la comparaison des dépenses totales utilisées depuis le début de l'exercice jusqu'au 31 décembre 2022 et jusqu'au 31 décembre 2023.

- Les autorisations utilisées pour le fonctionnement au T3 de 2022-2023 étaient de 174.6 millions de dollars, comparativement à 196.5 millions au T3 de 2023-2024.

- Les autorisations de dépenses d'immobilisation utilisées au T3 de 2022-2023 étaient de 8.0 millions de dollars, comparativement à 5.8 millions au T3 de 2023-2024.

- Les autorisations utilisées pour les contributions (votées et législatives) au T3 de 2022-2023 étaient de 3.5 milliards de dollars, comparativement à 3.9 milliards au T3 de 2023-2024.

- Les autorisations utilisées pour les cotisations au Régime d'avantages sociaux des employés au T3 de 2022-2023 étaient de 14.1 millions de dollars, comparativement à 14.1 millions au T3 de 2023-2024.

- Les dépenses budgétaires totales cumulatives au T3 de 2022-2023 étaient de 3.7 milliards de dollars, comparativement à 4.1 milliards de dollars à la fin du T3 de 2023-2024.

Dépenses cumulatives à ce jour |

Augmentation (diminution) par rapport à l'exercice précédent à ce jour (en milliers de dollars) |

|---|---|

Dépenses de fonctionnement |

21 902 |

Dépenses en capital |

(2 210) |

Paiements de transfert (votées et législatives) |

334 550 |

Contributions aux régimes d’avantages sociaux des employés |

(45) |

Voici un résumé des changements survenus d’un exercice à l’autre :

- Dépenses de fonctionnement – De plus amples détails sont fournis par article courant dans le tableau 4.

- Dépenses en capital – De plus amples détails sont fournis par article courant dans le tableau 4.

- Paiements de transfert (crédits votés et législatifs) – Des détails supplémentaires par programme sont fournis dans le tableau 3.

- Contributions aux régimes d’avantages sociaux des employés – La variation est minimale.

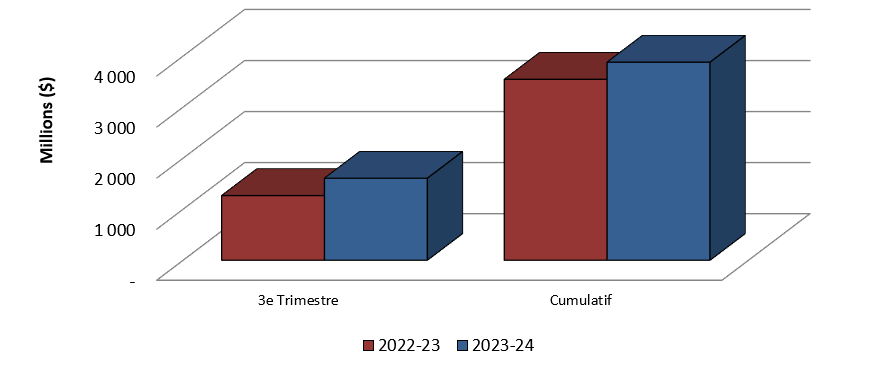

Graphique 3 : Comparaison des autorisations utilisées pour les contributions (votées et législatives) au 31 décembre 2022 et au 31 décembre 2023

Description textuelle du Graphique 3 : Comparaison des autorisations utilisées pour les paiements de transfert (votées et législatives) au 31 décembre 2022 et au 31 décembre 2023.

Le diagramme à barres présente la comparaison des autorisations utilisées pour les paiements de transfert (votées) et les paiements de transfert (législatives) au 31 décembre 2022 et au 31 décembre 2023.

- Les paiements de transfert portées aux dépenses au T3 de 2022-2023 étaient de 1.3 milliards de dollars, comparativement à 1.6 milliards de dollars au T3 de 2023-2024.

- Les dépenses totales cumulatives en paiements de transfert portées aux dépenses au T3 de 2022-2023 étaient de 3.5 milliards de dollars, comparativement à 3.9 milliards de dollars à la fin du T3 de 2023-2024.

Les changements importants dans les dépenses cumulatives liées aux paiements de transfert entre décembre 2022 et décembre 2023 sont les suivants :

|

Fonds affectés aux programmes |

Augmentation (diminution) par rapport à l'exercice précédent à ce jour |

|---|---|

|

Fonds pour le développement des collectivités du Canada |

341 531 |

|

Nouveau Fonds Chantiers Canada, volet Infrastructures provinciales-territoriales, Projets nationaux et régionaux |

261 664 |

|

Programme d’infrastructure Investir dans le Canada – volet Résilience à la COVID-19 |

(255 428) |

|

Programme pour les bâtiments communautaires verts et inclusifs |

94 055 |

|

Plan Investir dans le Canada, volet Infrastructures du transport en commun |

87 014 |

|

Secteur riverain de Toronto |

(64 782) |

|

Nouveau Fonds Chantiers Canada, volet Infrastructures nationales |

(53 951) |

|

Plan Investir dans le Canada, volet Infrastructures vertes |

33 820 |

|

Fonds d’atténuation et d’adaptation en matière de catastrophes |

(31 766) |

Voici un résumé des changements survenus d’un exercice à l’autre :

- Fonds pour le développement des collectivités du Canada (FDCC) – Une augmentation de 341,5 millions de dollars est principalement attribuable à un deuxième paiement anticipé à plusieurs administrations et à l’augmentation régulière basée sur l’indice de l’allocation annuelle de 2023-2024 du FDCC.

- Nouveau Fonds Chantiers Canada (NFCC), volet Infrastructures provinciales-territoriales, Projets nationaux et régionaux (VIPT-PNR) – Une augmentation de 261,7 millions de dollars est principalement attribuable à un plus grand nombre de demandes de remboursement reçues au cours de l’exercice 2023-2024, en particulier du Québec et de l’Ontario.

- Programme d’infrastructure Investir dans le Canada – volet Résilience à la COVID-19 (PIIC-CVRIS) – Une diminution de 255,4 millions de dollars principalement due au fait que les accords CVRIS ont été principalement exécutés pendant la pandémie COVID-19. Les paiements au titre de ce volet devraient continuer à diminuer.

- Bâtiments communautaires écologiques et inclusifs (BCIE ) - Une augmentation de 94,1 millions de dollars en raison d'un plus grand nombre de demandes reçues en 2023-24, en particulier de l'Ontario, du Manitoba, de la Nouvelle-Écosse et de l'Alberta. Ce programme est en train de monter en puissance avec un nombre accru d'accords de contribution signés permettant le versement de fonds aux bénéficiaires pour des projets approuvés.

- Programme d'investissement dans les infrastructures canadiennes - volet infrastructure de transport en commun (PIIC-PTIS ) - Une augmentation de 87,0 millions de dollars principalement due à un plus grand nombre de demandes reçues en 2023-24, en particulier de l'Ontario et de l'Alberta.

- Initiative de revitalisation du secteur riverain de Toronto (IRSRT ) - Une diminution de 64,8 millions de dollars en raison de la réduction progressive des dépenses du programme, dont la clôture est actuellement prévue pour 2024-25.

- Nouveau Fonds Chantiers Canada – volet Infrastructures nationales – Une diminution de 54,0 millions de dollars principalement en raison de la diminution du nombre de demandes reçues en 2023-2024, en particulier de la Colombie-Britannique.

- Programme d’infrastructure Investir dans le Canada – volet Infrastructures vertes – Une augmentation de 33,8 millions de dollars principalement attribuable à un plus grand nombre de demandes de remboursement reçues au cours de l’exercice 2023-2024 de la majorité des administrations, compensée par une diminution des demandes reçues du Québec.

- Fonds d’atténuation et d’adaptation en matière de catastrophes (FAAC) – Une diminution de 31,8 millions de dollars attribuable au fait que moins de demandes ont été reçues au cours de l’exercice 2023-2024, principalement pour des projets de l’Ontario.

Dépenses budgétaires ministérielles par article courant

Les dépenses ministérielles budgétaires par article courant sont présentées dans le tableau à la fin du présent rapport. Les dépenses totales cumulatives en 2023-2024 ont augmenté de 354,2 millions de dollars par rapport à la même période l’an dernier. Le principal facteur a été l’augmentation des paiements de transfert, comme il est expliqué ci-dessus.

Une ventilation des variations dans les dépenses cumulatives par article courant est présentée ci‑dessous :

Changements dans les dépenses par article courant |

Augmentation (diminution) par rapport à l'exercice précédent à ce jour (en milliers de dollars) |

|---|---|

Personnel |

28 957 |

Transports et communications |

217 |

Information |

113 |

Services professionnels et spéciaux |

(11 455) |

Locations |

300 |

Services de réparation et d'entretien |

2 509 |

Services publics, fournitures et approvisionnements |

- |

Acquisition de terrains, de bâtiments et d'ouvrage |

271 |

Acquisition de machines et d'équipements |

(1 071) |

Paiements de transfert |

334 550 |

Frais de la dette publique |

(270) |

Autres subventions et paiements |

76 |

Voici un résumé des changements survenus d’un exercice à l’autre :

- Personnel - L'augmentation est principalement due à la croissance du personnel associée au nouveau financement annoncé dans le budget 2021 (évaluation nationale des infrastructures), dans le budget 2022 (trains à grande fréquence, programme pour les anciens combattants sans-abri), dans le budget 2023 (soutien aux infrastructures résilientes face aux changements climatiques), ainsi qu'au financement de la ratification des conventions collectives. L'augmentation est également attribuable à la transition du programme Vers un chez-soi d'Emploi et Développement social Canada.

- Services professionnels et spéciaux – La diminution est principalement attribuable à la valeur inférieure du protocole d’entente conclue avec Emploi et Développement social Canada en 2023-2024 par rapport à 2022-2023 en raison de la transition continue du programme Vers un chez-soi à INFC.

- Services de réparation et d’entretien – L’augmentation des dépenses est surtout attribuable au projet de corridor du pont Samuel-De Champlain, dont la construction est bien avancée et presque achevée.

- Paiements de transfert – Les détails ont été fournis précédemment.

Dans l’ensemble, INFC avait dépensé 41 % de ses autorisations totales au 31 décembre 2023, comparativement à 40 % à la fin du T3 de 2022-2023.

Risques et incertitudes

Dans le cadre de sa fonction de gestion des risques, le Ministère surveille et cerne régulièrement les risques stratégiques et ministériels susceptibles d’avoir une incidence sur la réalisation de son mandat et l’obtention des résultats escomptés. INFC intègre les principes de gestion des risques à la planification stratégique des activités, à la gestion axée sur les résultats, à la prise de décision et aux processus organisationnels afin de faciliter la réalisation des priorités ministérielles. La gestion des risques à INFC est effectuée conformément au Cadre de gestion des risques du Secrétariat du Conseil du Trésor (SCT), au Guide de la gestion intégrée des risques du SCT et au Cadre de gestion intégrée des risques d’INFC.

Le profil de risque organisationnel (PRO) est un élément important de la gestion des risques, car il s’agit du principal document décrivant les principales informations sur les risques qui doivent être prises en compte dans la prise de décision de l’organisation et la réalisation des priorités ministérielles. Ce document sert également de pierre angulaire pour la mise en œuvre et le suivi des réponses aux risques afin de traiter efficacement les risques susceptibles d’entraver la réalisation des priorités d’INFC. INFC met à jour son PRO chaque année et le révise tous les trois ans ou lorsque des changements significatifs dans les risques et les menaces ou les opportunités pour le Ministère le justifient. Il peut s’agir de modifications importantes du mandat, de changements de priorités et d’orientations ministérielles, d’objectifs opérationnels et d’autres facteurs tels que l’évolution des conditions économiques, politiques et environnementales qui ont une incidence directe sur le Ministère.

La PRO d'INFC a été mise à jour pour la dernière fois au cours du troisième trimestre de 2023-24 afin de refléter les changements importants apportés à son mandat et à l'environnement actuel. Conformément à la dernière mise à jour, aucun risque lié à la gestion financière n'a été retenu comme risque organisationnel d'INFC, compte tenu des améliorations continues apportées ces dernières années au flux de financement et des résultats positifs obtenus dans le domaine de gestion du Cadre de responsabilisation de gestion (CRG). Le travail avec les provinces et les territoires pour apporter des améliorations aux processus de flux de financement afin de mieux aligner les autorisations des programmes existants sur les dépenses et d'améliorer la prévisibilité des projets de grande importance est en cours. Les leçons tirés des programmes antérieurs sont utilisés pour continuer à améliorer la conception des nouveaux programmes dans des domaines tels que le mécanisme de financement, la base de paiement, les exigences en matière de rapports obligatoires et la fréquence des demandes, ce qui continuera probablement à accélérer le processus de demande de remboursement une fois les accords approuvés et à améliorer la précision des prévisions.

Changements importants quant au fonctionnement, au personnel et aux programmes

INFC continue de croître et d’évoluer. Depuis le dernier rapport financier trimestriel, les changements importants suivants ont eu lieu au sein du Ministère :

- INFC a obtenu 6,7 millions de dollars sur deux ans pour achever les négociations avec le CN en vue de rapatrier et de remettre en état le pont de Québec.

- Inclus en tant qu'allocation gelée dans le budget supplémentaire B, le recentrage des dépenses gouvernementales a réduit le budget de fonctionnement d'INFC de 1,6 million de dollars pour l'exercice 2023-24. De plus amples informations sur les réductions des années à venir seront disponibles dans le plan ministériel 2024-25.

Dans l'énoncé économique de l'automne 2023, le gouvernement a proposé d'introduire une loi qui établirait le ministère du Logement, de l'Infrastructure et des Collectivités (actuellement Infrastructure Canada) et clarifierait les pouvoirs, les devoirs et les fonctions du ministère. L'examen du projet de loi est en cours et se déroule actuellement à la Chambre des communes avant d'être examiné par le Sénat pour approbation finale. Au fur et à mesure de son évolution et de sa transition vers le ministère du Logement, de l'Infrastructure et des Collectivités, le ministère aidera le gouvernement à réaliser les priorités du Canada en matière de logement.

Bien qu’INFC met davantage l’accent sur l’harmonisation des fonctions stratégiques à l’échelle du Ministère (c.-à-d. le logement et l’itinérance) grâce à l’élaboration régulière de politiques d’infrastructure afin d’assurer une approche intégrée, le Ministère devra également s’adapter à de nouvelles méthodes de travail et permettre à ses employés d’acquérir de nouvelles aptitudes et compétences pour entreprendre le travail dans l’immédiat et à plus long terme. INFC poursuivra ses efforts pour attirer et recruter des employés au moyen de stratégies de recherche de talents adaptables et novatrices, et pour maintenir en poste les employés en investissant dans leur perfectionnement professionnel afin de répondre aux besoins de l’organisation, tout en mettant l’accent sur le bien-être des employés. Les initiatives visant à créer un milieu de travail inclusif et exempt d’obstacles continueront d’être soutenues afin de faire d’INFC un milieu de travail de choix, composé d’une main-d’œuvre représentative des Canadiens que nous servons.

INFC s’est engagé à réaliser des investissements dans les infrastructures qui soutiennent la construction de logements, la croissance économique et la création d’emplois, aident à lutter contre les effets du changement climatique et construisent des communautés inclusives. Alors que les programmes actuels touchent à leur fin et que le Ministère se tourne vers le lancement d’une série de nouveaux programmes, les pratiques de gestion des ressources et la bonne gestion financière sont essentielles et centrales pour assurer une mise en œuvre réussie. Pour soutenir l’exécution des programmes, INFC entreprend les initiatives suivantes :

- Fournir des conseils internes et une gamme complète de services financiers et de rapports connexes.

- Aider l’organisation à obtenir le financement qui lui permettra de réaliser ses priorités et ses objectifs, y compris les programmes futurs et la transition du mandat lié à la politique en matière de logement.

- Soutenir les besoins opérationnels d’INFC et accroître la présence régionale dans un contexte de restrictions budgétaires.

- Faire évoluer les processus de l’organisation, les fonctions de planification et d’établissement de rapports, y compris l’établissement de rapports sur les résultats, la planification des investissements et la gestion des projets, la budgétisation et les prévisions, tout en favorisant les possibilités d’automatisation et/ou d’amélioration de l’efficacité.

Approbation des cadres supérieurs

Approuvé par :

Kelly Gillis

Sous-ministre

Michelle Baron

Dirigeante principale des finances

Signé à Ottawa, Canada

Bureau de l'infrastructure du Canada

Rapport financier trimestriel

Pour le trimestre se terminant le 31 décembre 2023

Dépenses ministérielles budgétaires par article courant (non vérifié)

(en milliers de dollars)

Exercice 2023-24

| S.O. | Dépenses prévues pour l'exercice se terminant le 31 mars 2024 |

Dépensées durant le trimestre terminé le 31 décembre 2023 |

Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Dépenses: | |||

| Personnel | 167 615 |

54 856 |

135 621 |

| Transport et communications | 3 311 |

542 |

1 214 |

| Information | 1 531 |

171 |

489 |

| Services professionels et spéciaux | 77 977 |

10 170 |

29 210 |

| Location | 5 166 |

484 |

1 872 |

| Réparation et d'entretien | 24 415 |

7 102 |

14 173 |

| Services publics, fournitures et approvisionnements | 693 |

45 |

87 |

| Acquisition de terrains, de bâtiments et travaux | 78 637 |

1 894 |

4 994 |

| Acquisition de machines et matériel | 7 284 |

197 |

385 |

| Paiements de transfert | 9 530 410 |

1 605 862 |

3 878 448 |

| Frais de la dette publique | 46 572 |

10 550 |

28 192 |

| Autres subventions et paiements | - |

-27 |

80 |

| Dépenses budgétaires nettes totales | 9 943 611 |

1 691 846 |

4 094 765 |

Dépenses ministérielles budgétaires par article courant (non vérifié)

(en milliers de dollars)

Exercice 2022-23

| S.O. | Dépenses prévues pour l'exercice se terminant le 31 mars 2023 |

Dépensées durant le trimestre terminé le 31 décembre 2022 |

Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Dépenses: | |||

| Personnel | 144 936 |

38 681 |

106 664 |

| Transport et communications | 1 191 |

606 |

997 |

| Information | 949 |

73 |

376 |

| Services professionels et spéciaux | 64 389 |

20 982 |

40 665 |

| Location | 4 930 |

456 |

1 572 |

| Réparation et d'entretien | 15 045 |

4 556 |

11 664 |

| Services publics, fournitures et approvisionnements | 98 |

56 |

87 |

| Acquisition de terrains, de bâtiments et travaux | 11 206 |

1 792 |

4 723 |

| Acquisition de machines et matériel | 3 040 |

470 |

1 456 |

| Paiements de transfert | 9 074 320 |

1 266 601 |

3 543 898 |

| Frais de la dette publique | 53 580 |

10 653 |

28 462 |

| Autres subventions et paiements | - |

1 |

4 |

| Dépenses budgétaires nettes totales | 9 373 684 |

1 344 927 |

3 740 568 |

Télécharger

Si vous ne pouvez accéder au document, veuillez communiquer avec info@infc.gc.ca pour obtenir de l'aide.

- Dépenses ministérielles budgétaires par article courant (Téléchargez la version PDF) (157,42 Ko)

Bureau de l'infrastructure du Canada

Rapport financier trimestriel

Pour le trimestre se terminant le 31 décembre 2023

État des autorisations (non vérifié)

(en milliers de dollars)

Exercice 2023-24

| S.O. | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2024 |

Crédits utilisés pour le trimestre terminé le 31 décembre 2023 |

Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Crédit 1 – Dépenses de fonctionnement | 294 256 |

79 017 |

196 377 |

| Crédit 5 – Dépenses en capital | 97 072 |

2 251 |

5 752 |

| Crédit 10 – Subventions et contributions | 7 162 793 |

605 586 |

1 694 364 |

| Autorisations législatives | |||

| (L) – Contributions aux régimes d'avantages sociaux des employés | 21 683 |

4 692 |

14 077 |

| (L) – Fonds pour le développment des collectivités du Canada | 2 367 617 |

1 000 276 |

2 184 084 |

| (L) – Allocation pour automobile et salaire du ministre | 190 |

24 |

111 |

| Autorisations budgétaires totales | 9 943 611 |

1 691 846 |

4 094 765 |

| Autorisations non-budgétaires | - |

- |

- |

| Autorisations totales | 9 943 611 |

1 691 846 |

4 094 765 |

État des autorisations (non vérifié)

(en milliers de dollars)

Exercice 2022-23

| S.O. | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2023 |

Crédits utilisés pour le trimestre terminé le 31 décembre 2022 |

Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Crédit 1 – Dépenses de fonctionnement | 258 637 |

70 223 |

174 517 |

| Crédit 5 – Dépenses en capital | 21 713 |

3 373 |

7 962 |

| Crédit 10 – Subventions et contributions | 6 805 354 |

558 531 |

1 701 344 |

| Autorisations législatives budgétaires | |||

| (L) – Contributions aux régimes d'avantages sociaux des employés | 18 829 |

4 707 |

14 122 |

| (L) – Fonds pour le développment des collectivités du Canada | 2 268 966 |

708 070 |

1 842 554 |

| (L) – Allocation pour automobile et salaire du ministre | 185 |

23 |

69 |

| Autorisations budgétaires totales | 9 373 684 |

1 344 927 |

3 740 568 |

| Autorisations non-budgétaires | - |

- |

- |

| Autorisations totales | 9 373 684 |

1 344 927 |

3 740 568 |

Télécharger

Si vous ne pouvez accéder au document, veuillez communiquer avec info@infc.gc.ca pour obtenir de l'aide.

- État des autorisations (Téléchargez la version PDF) (126,23 Ko)

Signaler un problème sur cette page

- Date de modification :